-

行情出挑 一季度新能源乘用车市场分析

来源:

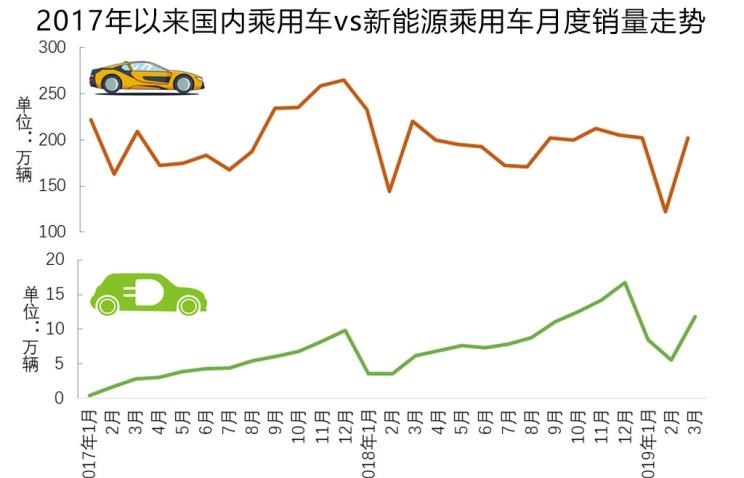

经历了2月份的传统小月之后,3月份国内新能源乘用车市场重新迎来了上涨行情,中国品牌销量较2月增长了118.67%,录得11.1万辆。国内新能源乘用车市场销量首次突破10万辆大关是在2018年的10月份。那么,综合今年一季度情况看,哪些车型卖的比较火?中国车企这一阶段的市场表现如何?我们对行业后市走向有些什么判断?我们一起来分析下。

60秒快速阅读:1、在整体车市不景气的背景下,新能源汽车一季度销量25.3万辆,同比增长116%,但伴随着国六实施、补贴退坡等因素,新能源车市下半年存在不确定性。2、一季度,比亚迪元EV、北汽新能源EU系列(参数|询价)、比亚迪e5是销量三强。此外,造车新势力销售车型也已达到13款,蔚来ES8处于上牌量第一的位置。3、从车企角度来看,比亚迪依然是市场最大的玩家,北汽新能源是跟随其后的亚军,吉利、上汽乘用车、长城是新能源销量排行榜上的第二梯队企业。

■ 新能源行情出挑,后市增速可能放缓

今年第一季度,国内中国品牌新能源乘用车累计实现销量25.3万辆,同比去年一季度增长了116%,其中,纯电动车型累计销售20万辆,插电式混合动力车型累计销售5.3万辆,同比增幅分别为151.5%和42.1%。受国家政策导向和企业产品策略的推动,国内新能源乘用车市场的纯电动车型比重已经接近了80%。

新能源车的这一表现在整体仍处低迷的乘用车市场中显得非常突出。乘联会数据显示,今年一季度国内乘用车累计零售507.8万辆,同比下降了10.5%;而中汽协数据显示,一季度国内乘用车实现销量526.3万辆,同比下降了13.7%。

今年7月开始,国六排放标准将在各地渐次开始实施,后市一定时期内选择持币观望的消费者会增多,然而,下调增值税又为市场带来了积极因素,各大车纷纷降价让利于消费者进行促销,因此未来整体车市的走向仍将处于多力角逐之中。

与此同时,今年新能源汽车的补贴过渡期也即将结束,行业发展驱动力即将由政策主导转为市场主导。国际上,中美贸易争端旷日持久、韩国民间呼吁取消对中国产电动汽车的补贴;国内,对纯电动汽车的驾乘安全性、充电便利性、保值水平等的探讨和质疑声也不绝于耳。在这种复杂的经济与消费环境中,新能源乘用车市场继续保持高歌猛进的不确定性也会进一步增加,增速放缓和阶段性的调整是必然事件。

■ 新能源车型黑马现身,新势力在售车型13款

那么,今年以来国内新能源乘用车市场上,哪些车卖的比较好呢?

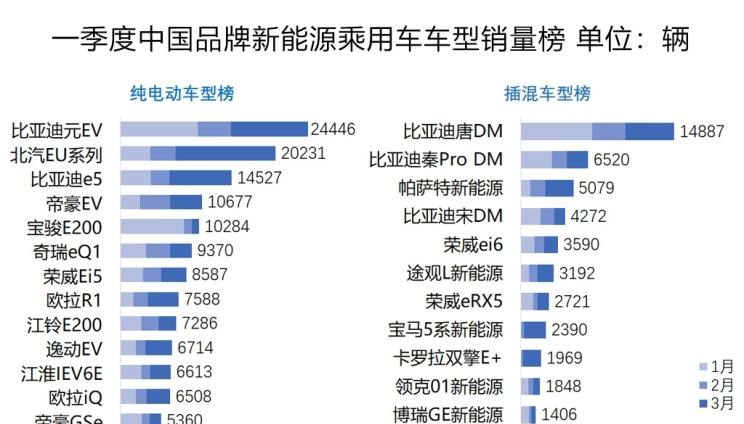

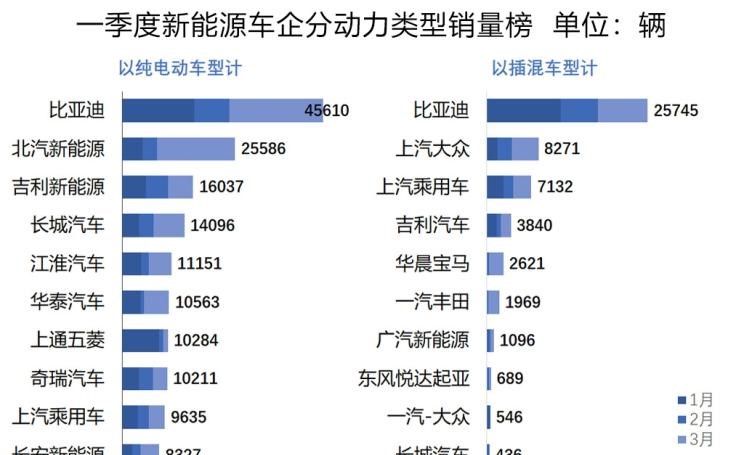

纯正中国血统的当然首推比亚迪家族。一季度,比亚迪元EV荣膺纯电动乘用车单车销量冠军,24446辆的销量也是新能源乘用车全行业的单车销量冠军。北汽新能源EU系列依靠3月的发力,季度销量也突破了2万辆级别,以20231辆的成绩位居亚军。季军车型比亚迪e5主打出租用车,实现销售14527辆,位居纯电榜第三。

比亚迪唐DM是插电式混合动力乘用车车型的销量冠军,14887辆的销售业绩是排在插电式混合动力车型销量榜第二位的比亚迪秦Pro DM的两倍多,比亚迪唐DM也是新能源车全行业的单车销量季军得主。帕萨特新能源的季度销量超越比亚迪宋DM,排在插电式混合动力车型榜第三位。

综合整个新能源板块看,TOP 5车型中,比亚迪旗下有4款入榜,纯电动和插电式混合动力各两款,这四款车型为比亚迪的季度成绩贡献了84.6%的比重。

除了叱咤市场多年的比亚迪军团,今年的新能源市场上,纯电动板块和插电式混合动力板块都有“黑马”车型现身:长城汽车的欧拉品牌有两款车型在去年上市,欧拉R1和欧拉iQ,紧凑型车欧拉iQ去年9月上市,一季度累计销售6508辆;微型车Q萌小电动车欧拉R1今年1月上市,三个月累计销售7588辆,位列纯电动车型销量榜的第8位。

『欧拉R1』

插电式混合动力板块中,上汽大众的“插混双雄”帕萨特新能源和途观L新能源表现亮眼,前者一季度累计销售5079辆,位居插电式混合动力车型销量榜第3位;后者累计销售3192辆,位居榜单第6位。上汽大众的这两款车型都是去年年末上市,途观L新能源定位SUV市场,上市以来已累计销售5889辆,帕萨特新能源定位中型轿车市场,上市以来累计销售6556辆。

借助这两款车的良好市场表现,一季度,上汽大众在插电式混合动力市场上已经超越了上汽乘用车——上汽大众共销售8271辆,上汽乘用车共销售7132辆。

『大众帕萨特新能源』

另一款值得一提的插电式混合动力车型是一汽丰田的卡罗拉双擎E+,也是丰田的“插混双雄”之一。卡罗拉双擎E+ 3月11日正式上市发售,当月就卖了1775辆,加上2月份的194辆,已经卖出了1969辆;整车出厂合格证资料显示,广汽丰田的雷凌双擎E+今年2月已开始量产,上市后的表现也颇为值得期待。

上汽大众和一汽丰田的这三款插电式混合动力车型,在新能源补贴退坡的大背景下,依然于上市之初就创造了不错的市场业绩,依托的恐怕是大众和丰田优良的品牌背书和产品力基因,其后市还是非常值得期待的。

『丰田卡罗拉双擎E+』

如果再把视线拉长拓宽一些,分析下这两年国内新能源汽车市场上的玩家们,我们可以发现,车企在技术路线选择上,有这样一个特点:中国本土主流车企的纯电路线不断强化,表现为纯电动车型的销售同比大幅增长,而合资车企在双积分管理政策的敦促下,首先选择插电式混合动力路线切入市场。

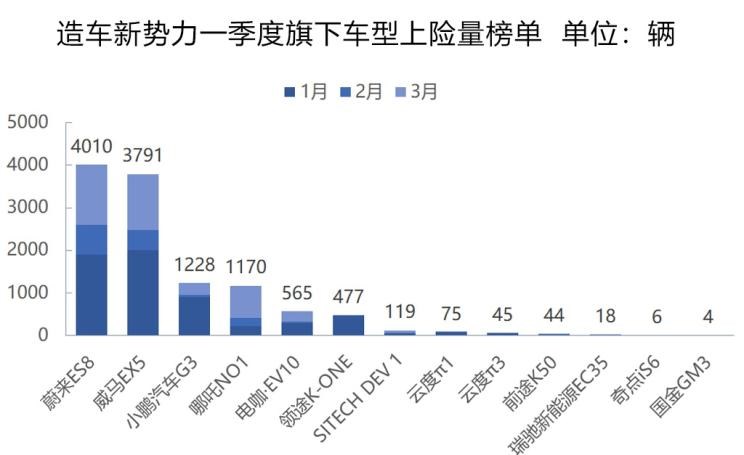

再来关注下新势力。今年一季度,乘联会的批发数据显示,蔚来汽车、小鹏汽车、威马汽车等5家新势力的销量超过了千辆,蔚来汽车共销售3813辆,为最多。但是1月份威马汽车的销量未进入乘联会的统计渠道,其数据产生了偏差。我们采用交强险数据来看一下新势力的市场开拓情况。

造车新势力们旗下在售车型13款,它们的季度交强险上险量居于1000-5000的区间,蔚来ES8最多,共上牌4010辆,威马EX5上牌3791辆,落后不多。而绝大多数车型的都是三位数、两位数甚至个位数。

■ 比亚迪连续夺冠 吉利长城奋起直追

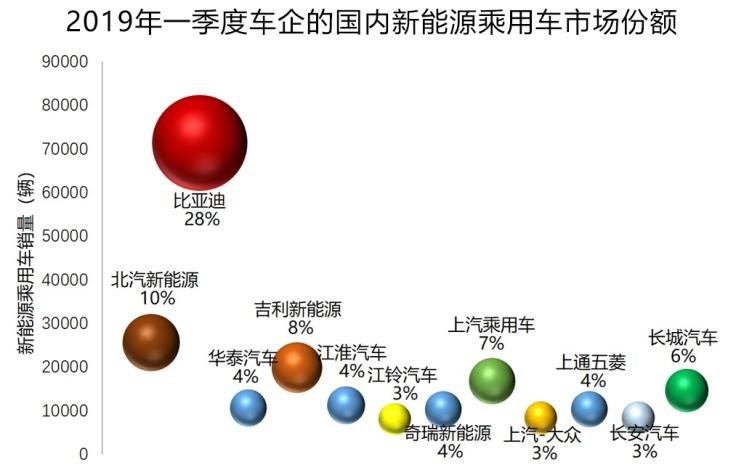

从市场销量看,迄今为止,比亚迪依然是新能源乘用车市场上最大的玩家,依托众多单品的亮眼表现,一季度累计销售7.14万辆,没有悬念地荣膺一季度销量冠军,占当期市场份额的28.19%,2018年其市场分额为22.63%,一季度的表现已经超越去年水平。事实上,自2018年下半年以来,除了10月份被北汽新能源反超以外,比亚迪一直稳居国内新能源乘用车销量的车企榜榜首。

北汽新能源自去年补贴退坡折损了其当家花旦北汽新能源EC180之后,似乎元气大伤,昔日的月度销冠连连脱手。不过,依托区域优势和共享出行市场的消纳,北汽新能源在纯电动市场上的红利依然持续,一季度的销量虽落后于比亚迪,但依然以10.11%的市场份额位居亚军。——不过,2018年全年北汽新能源的市场份额是15.36%,2017年更是依托功臣EC180的销量分得了18.78%的市场。

对比去年同期销量,TOP 10车企中只有江淮汽车的销量是同比下降的,降幅4.69%。另外,北汽新能源、上汽乘用车、奇瑞汽车三家上榜车企的同比增速没有跑赢整体市场。

吉利汽车自去年下半年开始在新能源市场发力,2019年,吉利新能源就被正式从吉利汽车拆分独立,成为与吉利、领克并行的三大品牌之一,一季度吉利汽车新能源车型销量同比增长了643%,超越了上汽乘用车的新能源市场地位。据称,未来3年内,吉利汽车将有30多款新能源和节能车型推向市场,包括甲醇汽车。目前,在新能源乘用车市场上,吉利汽车与上汽乘用车已经共同站在第二梯队。

另一个异军突起般进入第二梯队的是长城汽车。一直被担忧受“双积分管理政策”困扰的长城汽车去年推出了欧拉品牌系列产品,欧拉作为长城独立打造的新能源汽车品牌,定位为“新一代电动小车的领导者”。欧拉系车型诞生于电动车专属平台ME平台,外形软萌可爱,续驶里程也不追求激进,被称为“上班族的绝配”。两款欧拉车一季度累计销售1.41万辆,加上插电式混合动力车WEY P8的436辆,三款车型将长城汽车送上了季度销量第五名的位置。上牌量数据显示,欧拉的两款车主要是非运营使用。

■ 出行市场仍是新能源车最大的消纳通道

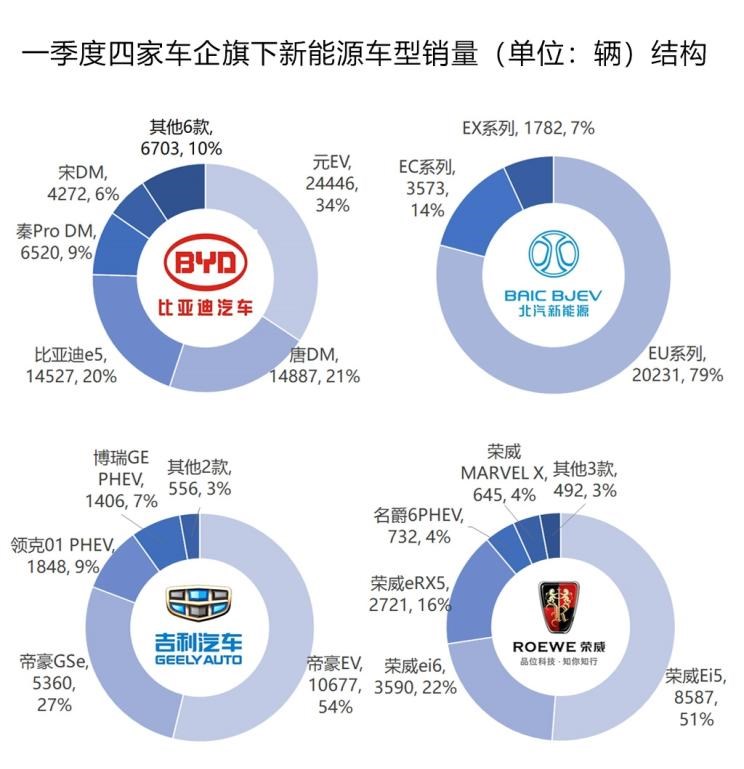

分析一下几大车企的产品结构,非常有意思。今年一季度,比亚迪旗下在售新能源乘用车车型11款,三款主力销量支撑车型的销量均衡,上牌量数据显示,其中的比亚迪e5一季度有96%的用于租赁市场。

北汽新能源旗下在售车型3款,主力车型单一是北汽EU系列,该车型接棒EC系列,占到季度销售总量的近八成。上牌量数据显示,一季度57%的EU系列用于租赁运营市场,在其销量冲高的3月份,这一比例更是高达70.3%。

吉利汽车在售新能源乘用车车型6款,主力支撑车型为帝豪EV和帝豪GSe,其中占到近六成销量的帝豪EV也是走的运营市场,曹操专车是其主要流向。3月25日,吉利汽车将康迪车业有限公司收至麾下,康迪旗下的全球鹰系列纯电动乘用车在2015年-2018年累计销售了5.38万辆,全球鹰系列定位微小型车,可以想象,吉利汽车将在微型电动车领域也有所动作。

上汽乘用车在售车型8款,荣威ei6和荣威Ei5以及荣威eRX5是其主力销量支撑,其中销售比重最大的荣威Ei5今年将在EVCARD正式投入运营,出行消纳是该车型未来的重要市场策略。

■微小型电动车可能在特定区域销量反弹

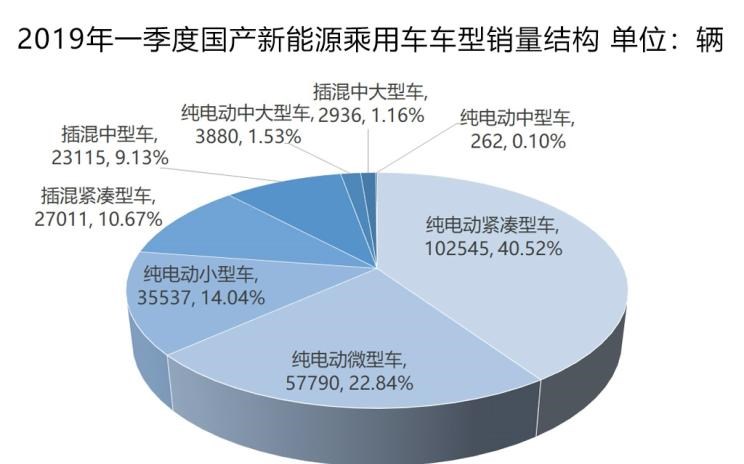

从车型结构来看,今年一季度,纯电动微型乘用车的市场份额继续向下,累计销量仅占同期市场的22.8%,且从1月到3月,其销量的份额梯次降低:从25%降到23%再到21%。而纯电动紧凑型乘用车延续了去年下半年以来攻城略地的态势,今年前三个月的销量份额梯次增长:从36%到40%再到44%,季度累计市场份额40.5%,累计销量10.25万辆。

国内新能源乘用车行业发展之初,靠的是纯电动微型车打天下,其市场份额在2017年达到巅峰,超过一半,年中一度还超过了65%。然而,2018年下半年以来,财政政策对高续驶里程车型的高补贴导向,使得该类车型的销售比重越来越低甚至清零,“无利不起早”,微型车的市场份额下滑是意料之中,年度销量比重大幅降低到了37%。

后市方面,补贴退坡给车企带来的成本压力、给消费者带来的购车成本上升,都会影响市场上的产品结构,市场化将带来真实的市场。就纯电动汽车的技术水平、电池水平等条件看,在较长一段时间内,城市通勤是其非常适合的应用场景。不高的带电量、足够的续驶里程,使得小微车型在满足城市通勤和汽车下乡目标市场方面,更具现实性,未来,新能源乘用车的区域市场进一步分化,市场需求可能会在特定区域出现阶段性的反弹。

全文总结:

2019年一季度,从销量来看,新能源乘用车市场还比较乐观,同比去年销量翻倍增长,而且这种增长是在整体车市销量下滑的背景下。从企业层面看,比亚迪已连续稳坐国内新能源乘用车冠军宝座,且销量达到一枝独秀的水平,比排在第二名的北汽新能源多销售45769辆。在车型层面值得关注的是,外资品牌新能源车开始放量,以插电式混合动力为主,造车新势力也开始陆续销售,在售产品已有13款,不过,在补贴退坡后的市场中,它们的承压应该大于那些已经在市场上摸爬滚打多年、尤其是在补贴时代得到过滋养的“老势力”们。

- 兰博基尼

- 兰博基尼(Automobili Lamborghini S.p.A.)是一家意大利汽车生产商,全球顶级跑车制造商及欧洲奢侈品标志之一,公司坐落于意大利圣亚加塔·波隆尼(Sant'Agata Bolognese),由费鲁吉欧·兰博基尼在1963年创立。主要车型有Aventador、Huracan、雷文顿Reventon、盖拉多Gallardo、蝙蝠Murcielago等。

- 劳斯莱斯

- 劳斯莱斯(Rolls-Royce)是世界顶级的超豪华轿车厂商,1906年成立于英国,公司创始人为Frederick Henry Royce(亨利·莱斯)和Charles Stewart Rolls(查理·劳斯)

- 宾利

- 宾利(BentleyMotors Limited)是一家举世闻名的超豪华汽车制造商,总部位于英国克鲁。1919年,W.O.宾利先生创办了宾利汽车公司

- 宝马

- 宝马(BMW)是享誉世界的豪华汽车品牌。宝马的车系有1系、2系、3系、4系、5系、6系、7系、i系、X1、X2、X3、X4、X5、X6、X7、Z4等几个系列,还有在各系基础上进行改进的M系(宝马官方的高性能改装部门)。宝马公司创建于1916年,总部设在德国慕尼黑。BMW的蓝白标志宝马总部所在地巴伐利亚州州旗的颜色

- 法拉利

- 法拉利是举世闻名的赛车和运动跑车的生产厂家,总部位于意大利马拉内罗(Maranello),由恩佐·法拉利(Enzo Ferrari)于1947年创办,主要制造一级方程式赛车、赛车及高性能跑车。法拉利品牌法拉利所使用的传奇标志有着非同寻常的起源

- 特斯拉

- 特斯拉(Tesla),是一家美国电动车及能源公司,产销电动车、太阳能板、及储能设备。 总部位于美国加利福尼亚州硅谷帕洛阿尔托(Palo Alto)。 特斯拉第一款汽车产品Roadster发布于2008年,为一款两门运动型跑车

- 奔驰

- 梅赛德斯-奔驰奔驰,德国百年汽车品牌,汽车文明的先驱者与引领者,被认为是最成功的高档汽车品牌之一,其登峰造极的技术水平、精湛过硬的质量标准、推陈出新的创新能力、以及一系列经典轿跑车款式令人称道,车系有A级、B级、C级、CL级、CLK级、E级、S级、SL级、SLC级、SLK级、SLR级、G级、GL级、GLK级、M级、R级、AMG车系等。

- 保时捷

- 保时捷(Porsche)是一家德国汽车生产商,又叫波尔舍,总部位于德国斯图加特,是欧美汽车的主要代表。主要车型有911、Boxster、Cayman、Panamera、Cayenne、Macan。1931年,保时捷成立于斯图加特,以生产高级跑车闻名于世界车坛