-

产业透视 MPV会是车市的下一片蓝海吗?

来源:

MPV,多用途汽车,被认为可能会成为继SUV之后国内汽车市场新的蓝海。那么,MPV市场到底有没有爆发的可能?在车市低迷时期,会不会成为新的增长点?我们梳理了历史走势和区域结构,盘点了供给面和需求面,得出结论:可能性不大,尤其是家用MPV市场,局限性很高。

核心观点:

1、MPV市场同比走势弱于整体车市,今年累计同比下降14.4%,高于整体车市11个百分点。 2、合资品牌在高端市场和商务市场地位不可撼动,消费规模持续稳健扩大;中国品牌进入的车企有50家、车型60多款,但主要居于低端市场,近两年规模衰减厉害。 3、德系、日系车企短期内无意于在国内家用MPV市场有所布局,少数产品推出面向的是高端商务市场。 4、随着鼓励生育政策的效应消退,国内生育率下降趋势明显,家用MPV市场空间恐没有早年预想的那么大,且6座、7座SUV的上市进一步挤压了家用MPV的市场空间。

■首先看走势:在整体低迷车市中并不具备爆发的可能

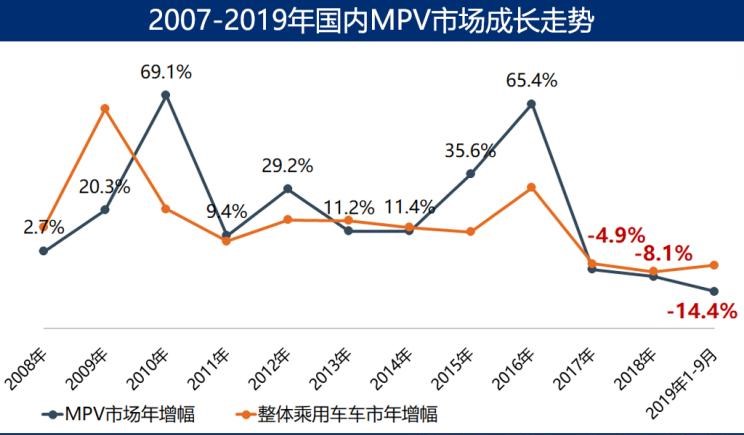

以上险量计,国内MPV市场的体量并不大,只是个年消费量百万辆级别的细分市场,且包括进口车在内。目前MPV在乘用车市场上的比重不到5%,早年间只有2%多点,2016年首次超过4%,今年前三季度占比4.2%。

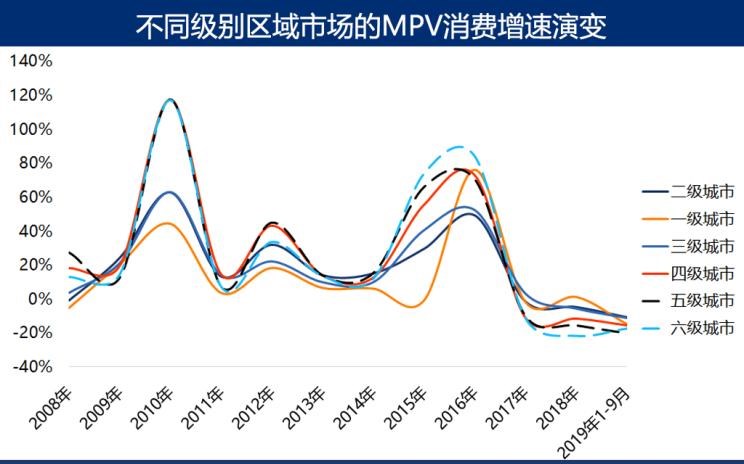

国内MPV市场经历了两次爆发,一次是2010年,是在低基数市场上的放量。第二次是2015年和2016年,连续两年增幅高于整体车市,尤其是2016年,同比增长了65.4%。是年,一级城市以及四、五、六级城市的年度增幅全部超过了70%,中国品牌MPV供应也是在那两年井喷的。有一个政策背景是:“单独二孩”政策在2014年出台。

不过,整体看,MPV市场的增速是低于整体车市的,2015年、2016年走了一波爆发行情后,2017年又调转直下,且跌幅较整体车市更大。今年前三季度,MPV市场同比跌去14.38%,高于整体车市跌幅11个百分点。在整体下行的车市中,MPV消费的下行幅度显然更大。MPV本就是应用场景相对小众的细分市场,且有被6座、7座SUV替代的可能。

■第二看消费:曾经拉动其增长的也是衰落的始作俑者

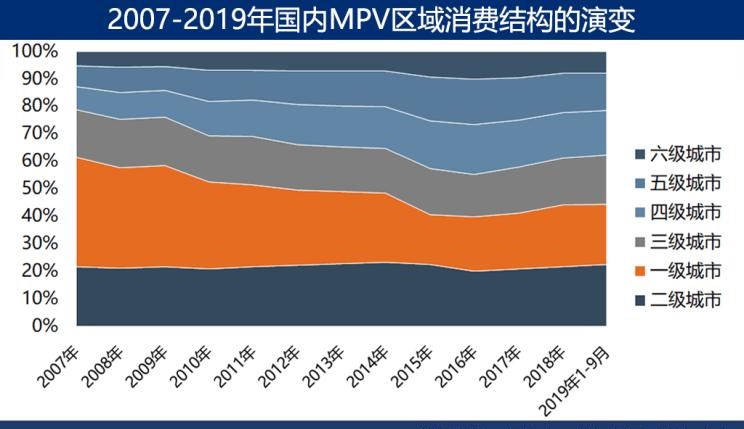

分析一下MPV市场的区域结构走势,真可谓成也萧何败也萧何。MPV市场生发于一级城市,壮大于四、五级城市。从区域消费趋势看,一级城市的占比经历了快速衰减,而四级城市和五级城市则经历了快速扩张。目前一级和二级城市的消费比重相当,占22-23%,二级城市略高;在三、四、五级城市的比重分别为18%、16%、14%。

2016年之前,MPV在四、五、六级城市的增长率为最高,以2015年和2016年为例,年度增长水平都维持在55%-84%之间,而2017年以来,这三大区域的降幅也高于其他区域,降幅在10%-22%之间。

今年前三季度,二级城市MPV消费量累计同比下降10.6%,算是最低的;其次是三级城市,累计同比下降11.4%;一级城市下降14.6%,四级城市下降15.3%,五级城市下降20.3%,六级城市下降17.6%,均高于MPV市场整体降幅。显而易见,下行市场中最先承压、增长疲态最强烈的也正是四五六级城市。而在经济基本面下行压力增大、家庭收入水平增长不力的情况下,这些城市的消费水平也将率先下降,未来为市场增长的贡献度必然下降。

■第三看供给:两极分化的玩家

目前,中国品牌MPV的市场份额最大,有60.2%,合资品牌MPV占34.6%,进口MPV占5.3%。中国品牌MPV市场份额的扩大曾经靠的是进入者的急剧增多和大量车型的集中上市,在MPV市场上是激进的,而合资品牌则保守的多,我们一步步来看。

目前在国内市场生产销售MPV的合资车企只有7家,按今年的销量排序依次是上汽通用别克、广汽本田、东风本田、福建奔驰、上汽大众、郑州日产和江铃福特,其中江铃福特年销也就几千辆。而一汽马自达、一汽吉林、长安福特、广汽丰田则都在前几年先后退出了MPV市场的角逐——广汽丰田在2018年停售了逸致,福建奔驰2018年停售了唯雅诺,长安福特2016年停售了麦柯斯,一汽马自达2017年停产停售了马自达8。

『奥德赛(参数|询价)』

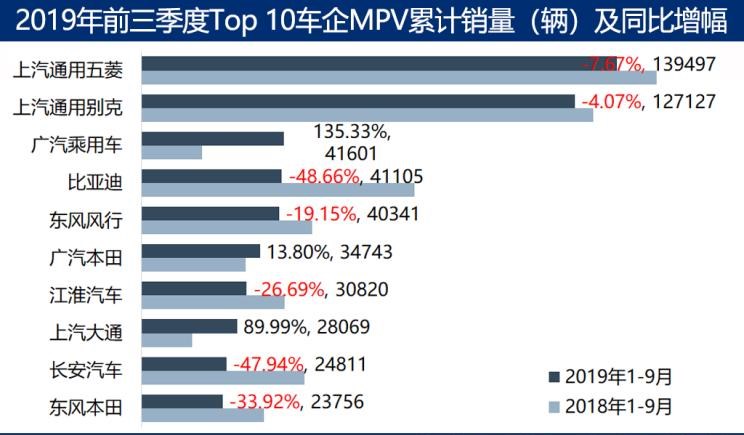

自主车企活跃在MPV市场上的则有50家之多,排在前面的是上汽通用五菱、广汽乘用车、比亚迪、东风风行、江淮汽车、上汽大通、长安汽车以及吉利汽车,其中上汽通用五菱目前是市场份额最高的车企,广汽乘用车今年借传祺GM8和传祺GM6的发力在MPV市场上迅速上位。

今年前三季度,MPV车企的CR10达到80%,以上汽通用五菱和上汽通用别克为最大玩家。而这十大车企中有7家同比销量下滑,累计降幅最高的是比亚迪,其旗下MPV销量累计同比下降了48.7%,长安汽车下降47.9%,也是一样不好。

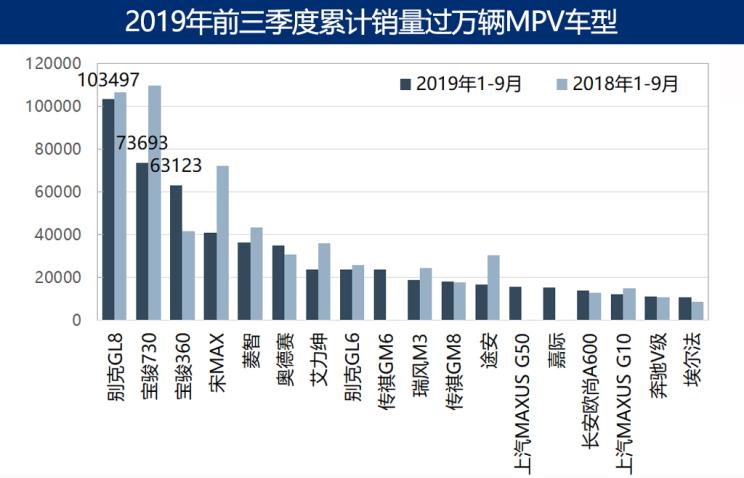

车型供给方面,今年累计销量过万辆的MPV有18款,售价80多万元的进口埃尔法以10550辆上榜。18款车型中,中国品牌11款,其中7款售价区间在10万元以下,传祺GM8指导售价17.68-26.48万元,是中国品牌中最高的。而合资品牌6款车型中,除奔驰V级价格区间较高、别克GL6和途安在10-20万元级市场外,其他都在20-40万元区间。

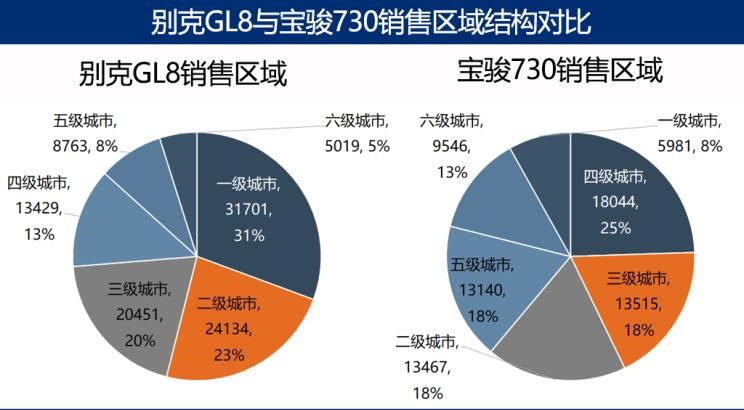

别克GL8还依然是销量最高的MPV车型,驰骋MPV江湖十余年,一直盘踞于一级城市和二级城市的商务市场,无车能敌。即便是今年这个不太好的年景下,走势依然强劲,累计销量虽也有降,但降幅只有3%,与14.4%的细分市场同比降幅相比,实属不易。

『别克GL8』

销量第二的宝骏730于2014年上市,在2015年、2016年均创下了超过20万辆的年销售水平,2015年-2018年连续4年斩获年度MPV单车销量冠军,主打四级城市和三级城市,在一级城市销量最低——冠亚军两款车型的区域市场占领路线明显不同,它们也基本代表了合资品牌SUV和中国品牌SUV的竞争格局。

宝骏730的销量在2018年下降厉害,只有11万辆,几近腰斩,今年前三季度累计同比降幅达到32.7%,大大高于细分市场降幅。上汽通用五菱旗下另一款MPV宝骏360上市较晚,2018年5月上市,借新车效应今年累计同比增长了52%。这两款车基本奠定了上汽通用五菱目前在MPV市场上的地位。

『宝骏730』

■第四还看供给:外资车企暂时无意在家用MPV市场扩张

之前,外资企业对MPV市场投入力度的确不足。未来一些合资品牌推出了一些MPV车型,但是从产品看,面向的还是高端商务市场。比如上汽大众推出的巍昂,竞品指向别克GL8。上汽大众已有一款MPV车型途安上市多年,但途安作为家用MPV车型,今年销量大跌,大众在2018年之后未再对其更新换代,也没有导入旗下家用中端MPV夏朗,个中深意,恐已明示——家用MPV市场已入瓶颈,大众更看好高端商用MPV市场。

我们选了5款主流家用MPV车型,将其销量走势与别克GL8对比,可以发现别克GL8代表的商务MPV市场在增长,而家用MPV则在低位徘徊,相关车型销量整体呈向下之势。

其实不仅仅是大众对家用MPV市场慎重,日系品牌也是如此。丰田拥有普瑞维亚、Sienna等MPV产品,在日本本土有很好的市场表现,迷你版埃尔法VOXY作为一款低端MPV,是日本卖的最好的MPV,售价合人民币不到20万元,但进入国内的时间遥遥无期;日产除了日产NV200,目前并没有向中国市场导入MPV的计划;本田在中国属意SUV市场,MPV车型主打奥德赛和艾力绅两款,2016年就有传言本田FREED将进入中国市场,然而也并没有。这些说明,即便在国际市场擅长于MPV,日系车在中国市场却无意大张旗鼓。

『埃尔法』

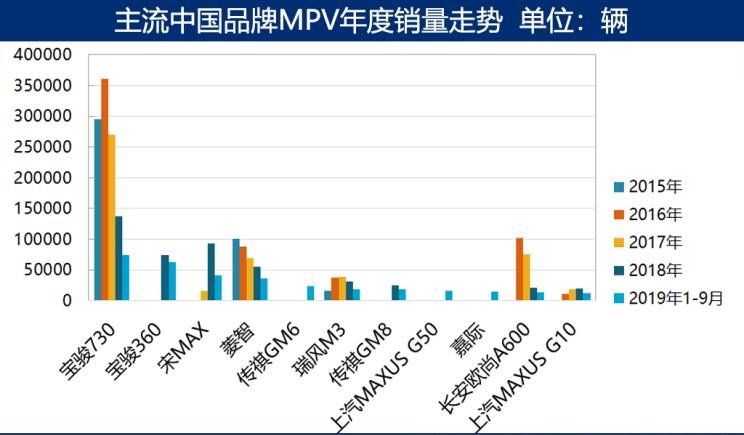

再看主流中国品牌MPV的年度销量走势,近几年下滑趋势非常明显,除了宝骏730,年销量多在5万辆以下,卖的好的,今年下半年月销量基本也就三五千辆的水平,今年较热门的传祺GM8在8月和9月的上险量都不足千辆。这样的消费体量,让外资车企并没有什么欲望下手。

所以,目前MPV市场的竞争格局是:合资品牌在高端商务市场稳打稳扎,中国品牌靠低价产品在三四五级城市肉搏。然而,在经济基本面乐观度下降的情况下,这些区域的大宗商品消费能力必然是下降的,因此低端市场未来爆发的可能性也不大,而活跃在低端市场的中国品牌MPV将首当其冲受害。下图中2015年以来,主打高端市场的合资品牌MPV市场规模稳定扩张,而中国品牌却大起大落,已经说明这一点。

■第五看需求——家用MPV刚需没有想象的那么刚

选择MPV的有两类用户,一种是商务需求,一种是家庭需求。商务需求市场明确而稳固,但市场空间有限;而从向来嗅觉灵敏的德系日系车企的操作看,家庭需求并不被他们看好,这其中是有原因的。关键的需求,家用MPV需求恐怕没有想象中能够那么刚,搞不好还是个“伪需求”。

基于生育趋势判断,家用MPV不具备大规模扩张的可能。“单独二孩”和“全面二孩”政策并没有产生预期的效果,未能扭转低迷生育趋势,比如2018年上海37万对夫妇的二胎指标的申请率只有4.6%。而且政策效应已明显消退,2018年中国出生人口比2017年减少200万,约12%,总和生育率降至1.52。而且有研究预测: 2030年25-30岁国内育龄妇女将减少44%,预示着出生人口还将大幅下滑。加上养育成本高企,一孩总和生育率持续下滑,一个都不愿意生,哪里来的二孩?

随着生育率的下降和出生人口的减少,想象中的刚需已经变软。家用MPV一个常被提及的应用场景是“全家出行/出游”,然而,即便是二孩、多孩家庭,全家出行/出游也不是常规操作,家庭用车的首要场景还是日常通勤。如果作为唯一的家庭用车,MPV显然有些“浪费”,而在经济环境不乐观的情况下,家庭出行的用车选择替代很多,租赁、6座/7座SUV都是可替代MPV的选择。

编辑总结:

未来,可以预见的是MPV市场还将进一步下滑,在整体车市低速增长甚至下行的情况下,它会“受伤更多”,尤其是低端市场。高端MPV市场可能继续保持增长,但商务市场空间有限,不足以支撑MPV整体细分市场的爆发,家用MPV市场局限性较大,瓶颈突破较难;在三四五级城市,MPV作为客货两用工具车,受地方经济水平的影响更大,而这部分市场的下滑是可以预见的。

- 兰博基尼

- 兰博基尼(Automobili Lamborghini S.p.A.)是一家意大利汽车生产商,全球顶级跑车制造商及欧洲奢侈品标志之一,公司坐落于意大利圣亚加塔·波隆尼(Sant'Agata Bolognese),由费鲁吉欧·兰博基尼在1963年创立。主要车型有Aventador、Huracan、雷文顿Reventon、盖拉多Gallardo、蝙蝠Murcielago等。

- 劳斯莱斯

- 劳斯莱斯(Rolls-Royce)是世界顶级的超豪华轿车厂商,1906年成立于英国,公司创始人为Frederick Henry Royce(亨利·莱斯)和Charles Stewart Rolls(查理·劳斯)

- 宾利

- 宾利(BentleyMotors Limited)是一家举世闻名的超豪华汽车制造商,总部位于英国克鲁。1919年,W.O.宾利先生创办了宾利汽车公司

- 宝马

- 宝马(BMW)是享誉世界的豪华汽车品牌。宝马的车系有1系、2系、3系、4系、5系、6系、7系、i系、X1、X2、X3、X4、X5、X6、X7、Z4等几个系列,还有在各系基础上进行改进的M系(宝马官方的高性能改装部门)。宝马公司创建于1916年,总部设在德国慕尼黑。BMW的蓝白标志宝马总部所在地巴伐利亚州州旗的颜色

- 法拉利

- 法拉利是举世闻名的赛车和运动跑车的生产厂家,总部位于意大利马拉内罗(Maranello),由恩佐·法拉利(Enzo Ferrari)于1947年创办,主要制造一级方程式赛车、赛车及高性能跑车。法拉利品牌法拉利所使用的传奇标志有着非同寻常的起源

- 特斯拉

- 特斯拉(Tesla),是一家美国电动车及能源公司,产销电动车、太阳能板、及储能设备。 总部位于美国加利福尼亚州硅谷帕洛阿尔托(Palo Alto)。 特斯拉第一款汽车产品Roadster发布于2008年,为一款两门运动型跑车

- 奔驰

- 梅赛德斯-奔驰奔驰,德国百年汽车品牌,汽车文明的先驱者与引领者,被认为是最成功的高档汽车品牌之一,其登峰造极的技术水平、精湛过硬的质量标准、推陈出新的创新能力、以及一系列经典轿跑车款式令人称道,车系有A级、B级、C级、CL级、CLK级、E级、S级、SL级、SLC级、SLK级、SLR级、G级、GL级、GLK级、M级、R级、AMG车系等。

- 保时捷

- 保时捷(Porsche)是一家德国汽车生产商,又叫波尔舍,总部位于德国斯图加特,是欧美汽车的主要代表。主要车型有911、Boxster、Cayman、Panamera、Cayenne、Macan。1931年,保时捷成立于斯图加特,以生产高级跑车闻名于世界车坛